Décryptage

Prestations intellectuelles : quel impact de la Covid19 en 2021 ?

6 min

Sommaire

- L’ensemble de l’économie impacté : zoom sur le chiffre d’affaires

- Impact sur les achats de prestations intellectuelles

- Un plan de réduction des coûts des services achats de prestations intellectuelles

- Les actions menées par les services achats pour réduire les coûts

- Impact sur les prix : marge opérationnelle des ESN

- Impact sur les plateformes et sociétés d’intermédiation

- Impact sur les entreprises de portage salarial

Le BRAPI (Benchmark des Responsables Achats de Prestations Intellectuelles) a récemment réalisé une étude sur l’impact de la crise sur le marché de la prestation intellectuelle. Cette étude s’intéresse autant aux fournisseurs qu’aux acheteurs de prestations intellectuelles.

Le BRAPI a interrogé 70 services achats de grandes entreprises et d’entreprises de taille intermédiaire. Par ailleurs, en plus des réponses au questionnaire de l’étude, des entretiens avec 20 sociétés de prestations intellectuelles ont été menés. Ces sociétés sont des entreprises de services du numérique (ESN), des plateformes et sociétés d’intermédiation et des entreprises de portage salarial. Enfin, l’étude est enrichie d’une analyse de données financières. Ces données concernent l’ensemble des entreprises du SBF 120, de plusieurs grands groupes à statut ou capitaux publics, et de l’ensemble des ESN cotées. Voici une synthèse de cette étude.

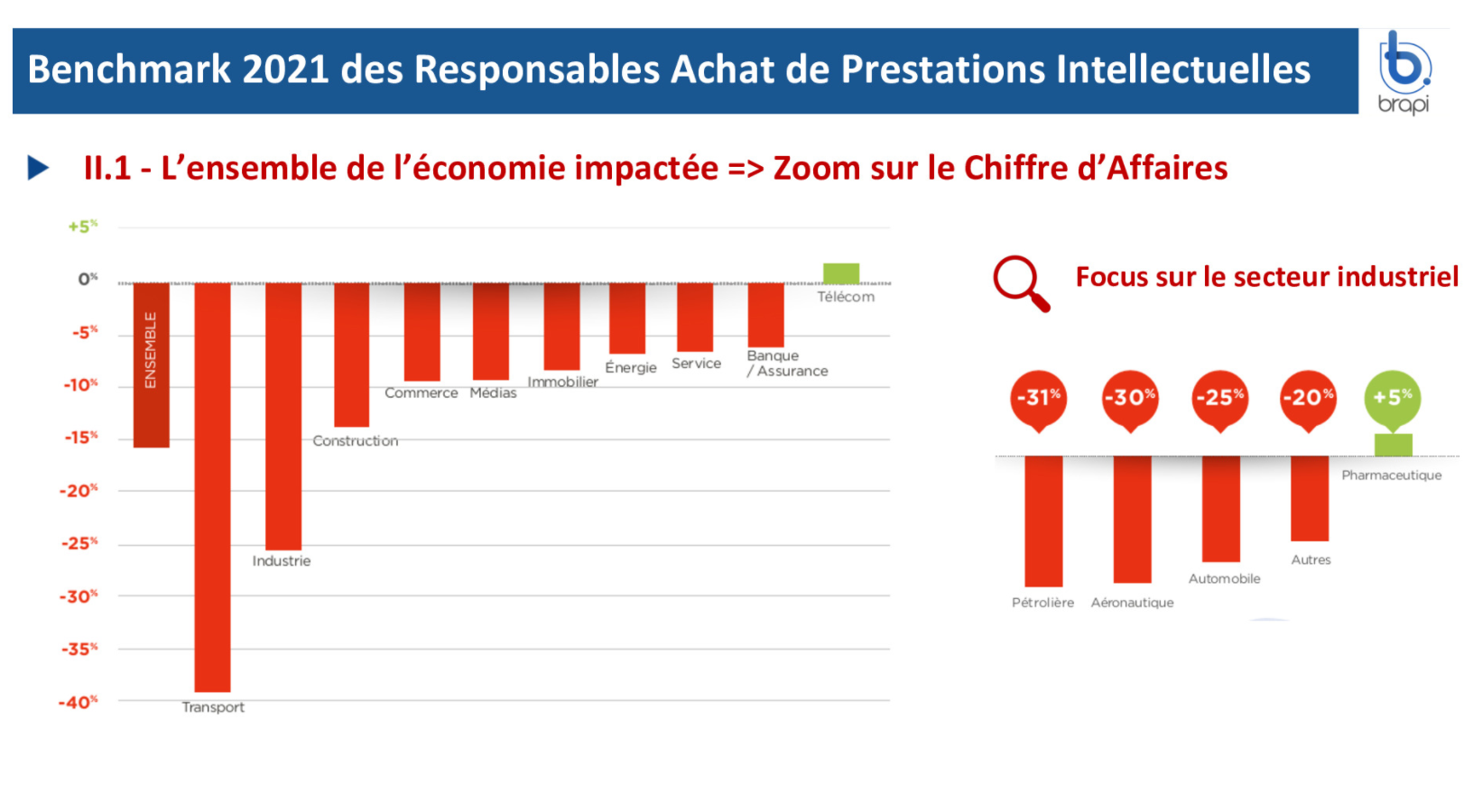

L’ensemble de l’économie impacté : zoom sur le chiffre d’affaires

En 2020, la perte de chiffres d’affaires de l’ensemble des secteurs étudiés est aux alentours de -15% par rapport à l’année précédente. Le secteur des transports est indéniablement le plus durement touché (-40%). Le secteur des télécommunications est le seul dont le CA n’est pas négativement impacté. Si on se focalise sur l’industrie, on notera que seul le secteur pharmaceutique est positivement impacté par la crise (+5%). A l’inverse, les pertes des autres secteurs industriels s’étalent entre -20% et -31%.

Impact sur les achats de prestations intellectuelles

Un plan de réduction des coûts des services achats de prestations intellectuelles

En tête de peloton du plan de réduction des coûts des services achats : actions sur les achats (pour 89% des répondants), le report d’investissement (79%) et la réduction voire l’arrêt des recrutements (76%).

Les recrutements sont réduits ou mis en standby. Par ailleurs, il y a de plus en plus de projets de transformation à mener. C’est ce qui est observé au premier trimestre 2021. Face à un gel des embauches, les services achats doivent faire appel à des fournisseurs de prestations intellectuelles pour mener à bien leurs projets.

Le plan de réduction des coûts inclut également l’activité partielle (64%), la réduction des effectifs (33%), et l’accord de performance collective (13%).

Les actions menées par les services achats pour réduire les coûts

Sans surprise, l’action principale menée par les services achats de prestations intellectuelles est la négociation sur les TJM (pour 63% des répondants). “Certains opérationnels sont venus me solliciter pour demander aux fournisseurs de baisser leur TJM car leur budget 2021 est déjà impacté”, indique un acheteur pour l’étude BRAPI. Pour la majorité des acheteurs de l’étude, ils s’attendent à une réduction du TJM à hauteur de 10% au maximum.

Les autres actions menées par les acheteurs pour réduire les coûts sont les suivantes : des limitations des dépenses (57%), des recours à de nouveaux types de fournisseurs (10%), et une massification des achats d’AT (6%).

Impact sur les prix : marge opérationnelle des ESN

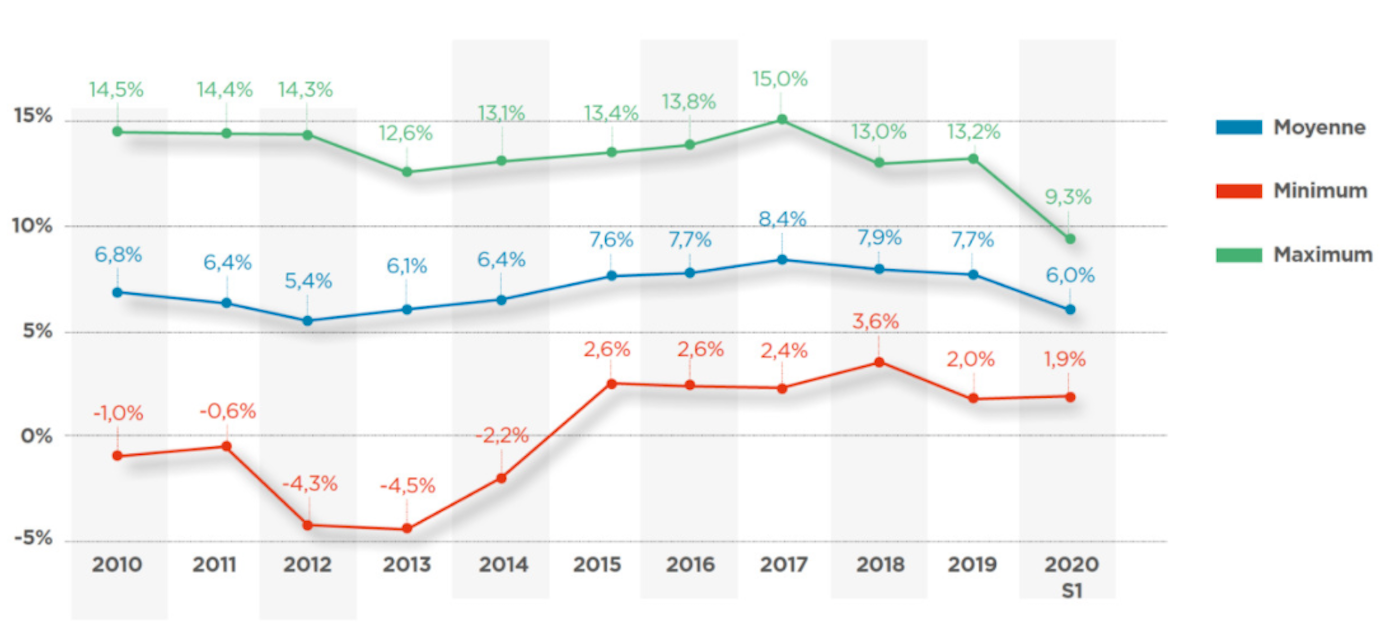

Le taux de marge opérationnelle est une information peu connue des acheteurs. Cette étude tend à les éclairer sur ce point : elle compile la marge opérationnelle d’une vingtaine d’ESN (ETI et grands groupes). L’image ci-dessous présente l’évolution de la marge opérationnelle entre 2010 et 2020.

On imagine parfois la marge opérationnelle des ESN atteindre 20 à 30%. En réalité, elle est plus mesurée. Pour les ESN étudiées dans le cadre de l’étude, la marge plafonne à 15%. Parfois, on note une rentabilité d’exploitation négative. En moyenne, la marge opérationnelle est de l’ordre de 7 à 8%. Au premier semestre 2020, sous l’impact de la crise, elle a chuté de près de 2%.

Impact sur les plateformes et sociétés d’intermédiation

Ce sont 57 plateformes et sociétés d’intermédiation qui ont répondu au questionnaire de l’étude. Selon une des dirigeantes : “Le chiffre d’affaires a été impacté lors des premières semaines du confinement. Les demandes de nos entreprises clientes en compétences IT ont baissé sur les projets jugés non essentiels. Mais ces demandes ont été remplacées par des besoins urgents liés à l’instauration du télétravail ou à la cybersécurité.”

Malgré cela, la situation semble positive pour ces entreprises. Au premier trimestre 2020, le CA cumulé s’élève à 680M€. Cela correspond à une augmentation de 90M€ par rapport à l’année précédente. Pour 2021, le CA prévisionnel s’élève à 930M€. Les plateformes et sociétés d’intermédiation ont su profiter de la crise. Cela s’explique en partie par la capacité d’adaptation des indépendants au télétravail. L’étude note par ailleurs que de plus en plus d’ESN et de cabinets de conseil créent leur propre plateforme pour attirer des indépendants et avoir un accès facilité à leur écosystème de compétences.

Impact sur les entreprises de portage salarial

La crise a durement touché les entreprises de portage salarial. C’est principalement le cas des formateurs et des commerciaux. Le premier confinement a stoppé net l’activité liée à la formation. À noter que les secteurs de l’IT n’ont pas la même histoire. Ces secteurs ont vu leur CA croître en 2020.

Entre 2015 et 2019, le CA de ces entreprises n’avait fait qu’augmenter. Le chiffre d’affaires cumulé était passé de 576 M€ à 1 160 M€. En 2020, celui-ci baisse fortement pour atteindre 916 M€, soit un niveau inférieur au CA cumulé de 2018.

En conclusion, le marché du travail change profondément (télétravail, rapport de l’individu au travail…). Désormais, les changements de statuts des hommes et des femmes sont fréquents. Le monde de la prestation intellectuelle est obligé d’évoluer. Par ailleurs, si un donneur d’ordre souhaite telle compétence, il sollicite désormais une diversité d’acteurs (ESN, plateformes d’intermédiation, etc.). Les entreprises du marché font donc face à une concurrence qui s’élargit mais aussi à une difficulté croissante quant à la gestion de leur rentabilité. Dans un tel contexte, il est plus que jamais nécessaire de trouver rapidement les bonnes compétences. Le staffing se doit d’être plus rapide, plus précis et plus rentable.

Pour aller plus loin